Normal uppräkning gör Sverige mindre extremt

Socialdemokraterna vill i sin budgetmotion frångå den gängse uppräkningstakten av skiktgränsen för att därigenom skapa sig ett större reformutrymme. Med tanke på att Sveriges konkurrenskraft på detta område redan idag är starkt eftersatt vore en sådan prioritering ett misstag.

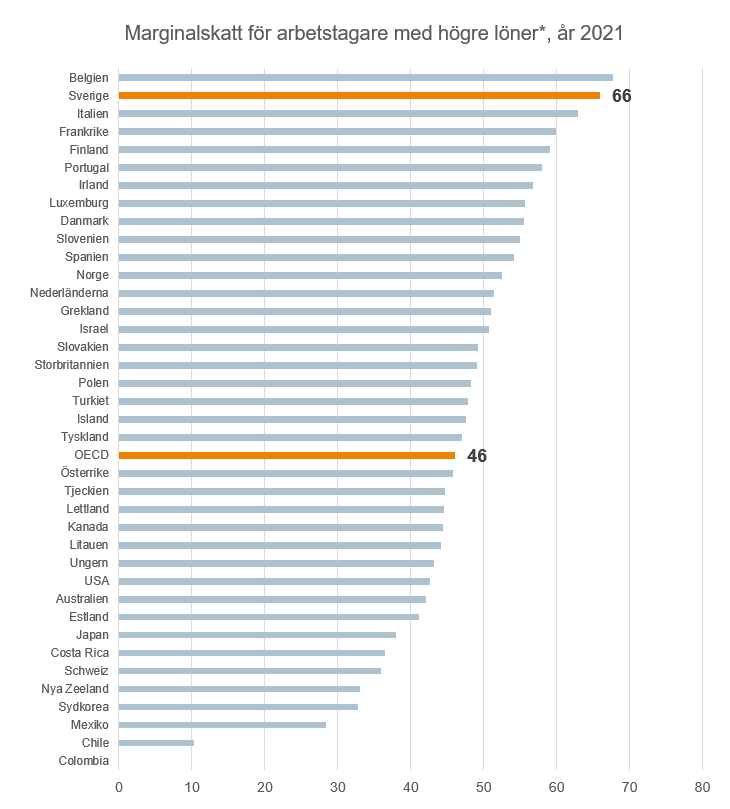

Sverige har efter Belgien den högsta marginalskatten för höginkomsttagare bland OECD-länderna. Tillsammans med arbetsgivaravgiften klättrar den upp i 64 procent när brytpunkten (som avser skiktgränsen före grundavdrag) passeras och 66 procent när jobbskatteavdraget strax därefter börjar trappas av. Trots att Sverige gör anspråk på att vara en innovativ forskningsnation är det svårt att hitta andra länder som beskattar högkvalificerad arbetskraft så pass hårt. Konsekvensen blir att svenska företag får en nackdel i konkurrensen om talang och spetskompetens, oavsett om den är utländsk eller inhemsk.

De höga marginalskatterna drabbar också framtidens arbetskraft genom att de bidrar till att trycka ner utbildningspremien till bottenskiktet bland OECD-länderna. Detta skickar knappast rätt signaler till de som överväger långa och krävande högskoleutbildningar, dvs. just den typen av utbildningar som leder till de mest högproduktiva jobben.

Studenter, arbetstagare och företag är dock inte de enda förlorarna, även statskassan kan faktiskt räknas till den skaran. I en färsk rapport från IFAU, där avtrappningen av jobbskatteavdraget studeras, är en av slutsatserna att ”den högsta marginalskatten även efter värnskattens avskaffande ligger nära eller över den intäktsmaximerande skattesatsen”.

När en skatt inte gagnar någon är det naturligtvis bara positivt om färre drabbas av den och det är precis detta som ser ut att hända nästa år. Mindre positivt är förstås anledningen – att det är den osedvanligt höga inflationen som ligger bakom att färre drabbas. Inflationen gröper ur alla löntagares köpkraft, men att göra som Socialdemokraterna vill, att bemöta en svår situation med förslag som ytterligare hämmar vår konkurrenskraft, är inte rätt väg att gå.

Det är dessutom beklagligt att man försöker trixa och mixtra med alternativa benämningar. Även om skattesänkningar vore välkomna, kan denna uppräkning inte betecknas som en sådan av flera skäl. För det första är uppräkningen alldeles normal och följer den lagstiftning som Socialdemokraterna efterlevde de flesta årsskiften under sin tid vid makten. För det andra är uppräkningen helt i enlighet med rådande rutiner såsom de beskrivs Finansdepartementets beräkningskonventioner. För det tredje följer uppräkningen de principer som lades fast i 1990-91 års skattereform. Däremot vore förslag om fryst eller på annat sätt försämrad brytpunkt tveklöst en skatteskärpning.

Rätt väg att gå vore istället att se till att stärka våra förutsättningar att vara en nation i framkant. Att inte försämra uppräkningstakterna i skattesystemet är då helt grundläggande. Ytterligare ett litet steg i rätt riktning vore att avskaffa avtrappningen av jobbskatteavdraget, förslagsvis i samband med att skattereduktionen förstärks nästa gång. Gradvis kan Sverige då börja framstå som lite mindre extremt i detta skatteavseende.

Källa: OECD (Taxing Wages)

* Avser marginalskatten för en arbetstagare som tjänar 67 procent mer än genomsnittet för landet.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt