Arbetsbeskattningen har parkerat på för hög nivå

Färska siffror visar att skatten för en genomsnittlig arbetstagare i Sverige ligger betydligt högre än OECD-genomsnittet. Även jämfört med övriga nordiska länder framstår den svenska skattebördan som tung.

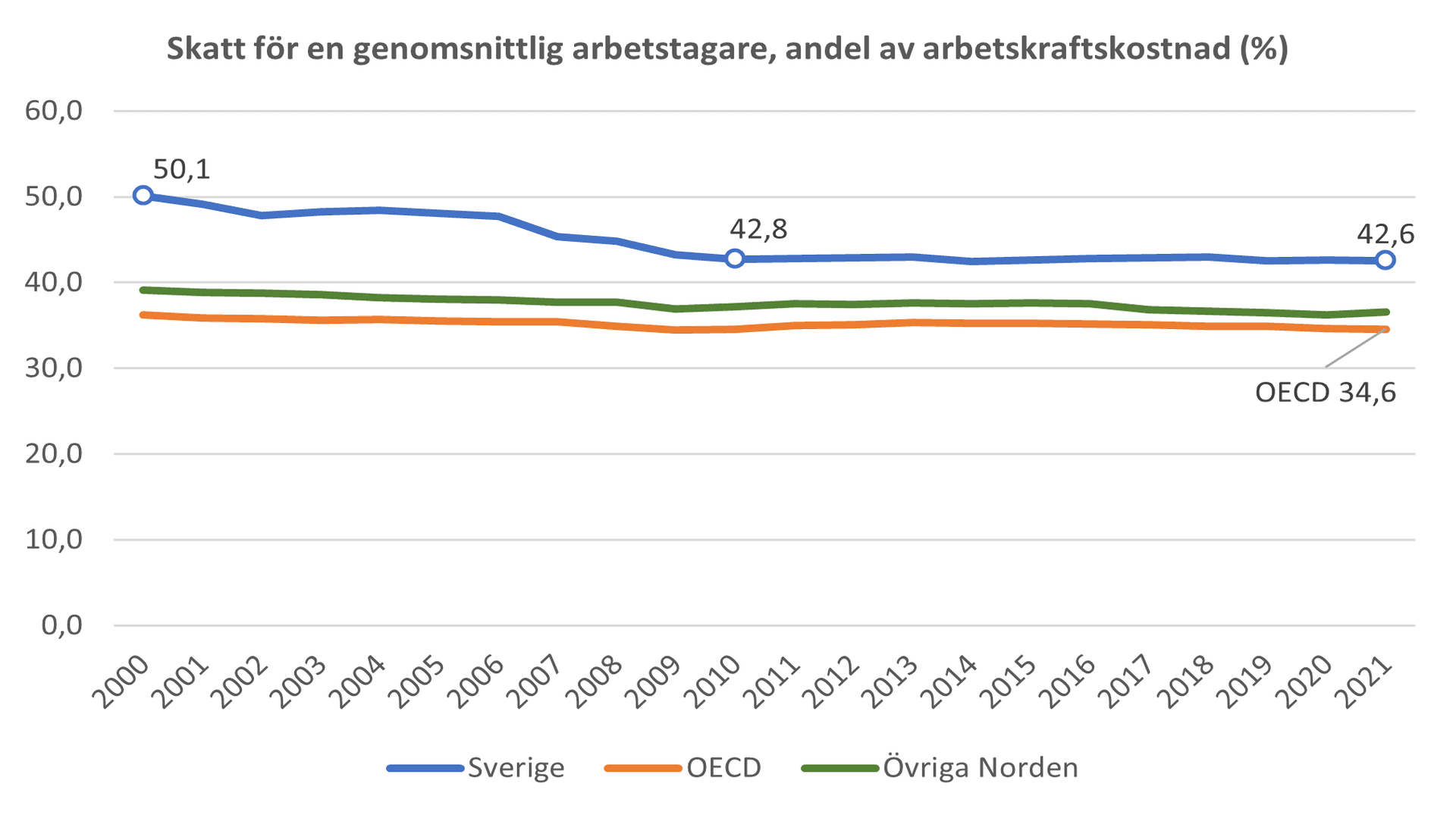

I den nyligen publicerade, Taxing Wages 2022, jämförs arbetsbeskattningen i OECD:s 38 medlemsländer. Metoden för jämförelserna är att utgå från hur mycket en genomsnittlig arbetstagare tjänar och sedan beräkna hur stor andel skatt, inklusive arbetsgivaravgifter, denna individ betalar. För att också fånga in hur låg- och höginkomsttagare beskattas, inkluderas även typfall där lönenivåerna ligger på 67 respektive 167 procent av genomsnittet.

För svensk del kan man konstatera att förändringarna mellan 2020 och 2021 överlag var ytterst små. Skattekilen för en genomsnittlig arbetstagare sjönk endast med 0,1 procentenheter. Samtidigt var den högsta marginalskatten, mätt för en person som tjänar 167 procent av genomsnittet, oförändrad på 66 procent – högst av samtliga efter Belgien.

Att förändringarna skulle vara små var helt väntat givet att fjolårets största inkomstskattenyhet begränsade sig till introduktionen av det så kallade förvärvsavdraget. Detta kan som mest kan ge 1 500 kronor på årsbasis, det vill säga endast en dryg hundrapp extra i månaden. Den långsamma förändringstakten passar väl in i ett mönster vi sett under flera års tid nu. Faktum är att skattekilen för den genomsnittliga arbetstagaren knappt har förändrats alls sedan 2010. Efter det fjärde steget i jobbskatteavdraget uppgick skattekilen då till 42,8 procent. 2021 var motsvarande siffra 42,6.

Däremot hade arbetstagarna mer att glädjas åt under perioden dessförinnan, 2000-2010. Som framgår av diagrammet nedan minskade skattekilen under dessa år med över sju procentenheter, till största del på grund av jobbskatteavdraget, men även till viss del genom skattereduktionen för den allmänna pensionsavgiften (2000-2006) samt en något lägre arbetsgivaravgift.

Problemet med det stagnerade reformtempot är att arbetsbeskattningen bitit sig fast på en alltför hög nivå. Detta gäller alltså inte enbart marginalskattens toppnivå utan även beskattningen av en genomsnittlig arbetstagare. I OECD uppgick denna skattekil till 34,6 procent förra året, det vill säga hela åtta procentenheter under Sveriges nivå. Nästan lika stort, sex procentenheter, var avståndet ner till genomsnittet för övriga nordiska länder.

Sverige har med andra ord en ganska lång väg att vandra innan vi når ner till mer konkurrenskraftiga nivåer. Årets förstärkning av jobbskatteavdraget, som alltså ännu inte återspeglas i OECD:s siffror, var därför en välkommen om än otillräcklig åtgärd. Framöver kommer mer betydande sänkningar att krävas. Fördelen med sådana reformer är att vi vet att de funkar. Exempelvis har utvärderingar pekat på att de första stegen av jobbskatteavdraget åtminstone gav 100 000 fler sysselsatta (se exempelvis här, här och här). Hade man tagit hänsyn till samtliga steg skulle siffran förstås blivit ännu högre. Sänkningar av de högsta marginalskatterna är om möjligt ännu klokare politik. Regeringen har där själva konstaterat att borttagandet av värnskatten förmodligen inte ens minskar skatteintäkterna (se s. 198 i budgetprop. 2020). Där handlar det alltså om skattesänkningar som leder till fler arbetade timmar, högre produktivitet och ökad efterfrågan i ekonomin utan att staten går miste om en enda skattekrona.

Mot denna bakgrund blir den relevanta frågan snarast: har Sverige råd att inte genomföra dessa skattelättnader? Har Sverige råd att inte närma sig OECD:s skattesnitt?

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt