Bild av skenande inkomstskillnader ifrågasatt

Bilden av att de rika bara blir allt rikare samtidigt som inkomsterna för ”vanligt folk” stagnerat har vuxit sig stark i den amerikanska samhällsdebatten. Att sådana beskrivningar kommit att tas för ovedersäglig sanning har mycket att göra med forskning som de välkända ekonomerna Thomas Piketty och Emmanuel Saez ligger bakom.

Att mäta inkomster på ett jämförbart sätt över långa tidsperioder är dock allt annat än enkelt och nu har Pikettys och Saez’s metodik börjat bli allt mer ifrågasatt. Senast i raden av kritiker är Gerald Auten och David Splinter, två ekonomer verksamma vid det amerikanska finansdepartementet respektive kongressens skatteutskott.

Auten och Splinter identifierar en mängd fallgropar som man måste navigera runt när man studerar inkomstutvecklingen. För att nämna ett par av dessa handlar det om hur förändringar i skattereglerna påverkat vilka inkomster som tas upp på inkomstdeklarationer, hur förändrade äktenskapstal inverkat på fördelningen samt vilken effekt som transfereringar och pensionsavsättningar haft över tid.

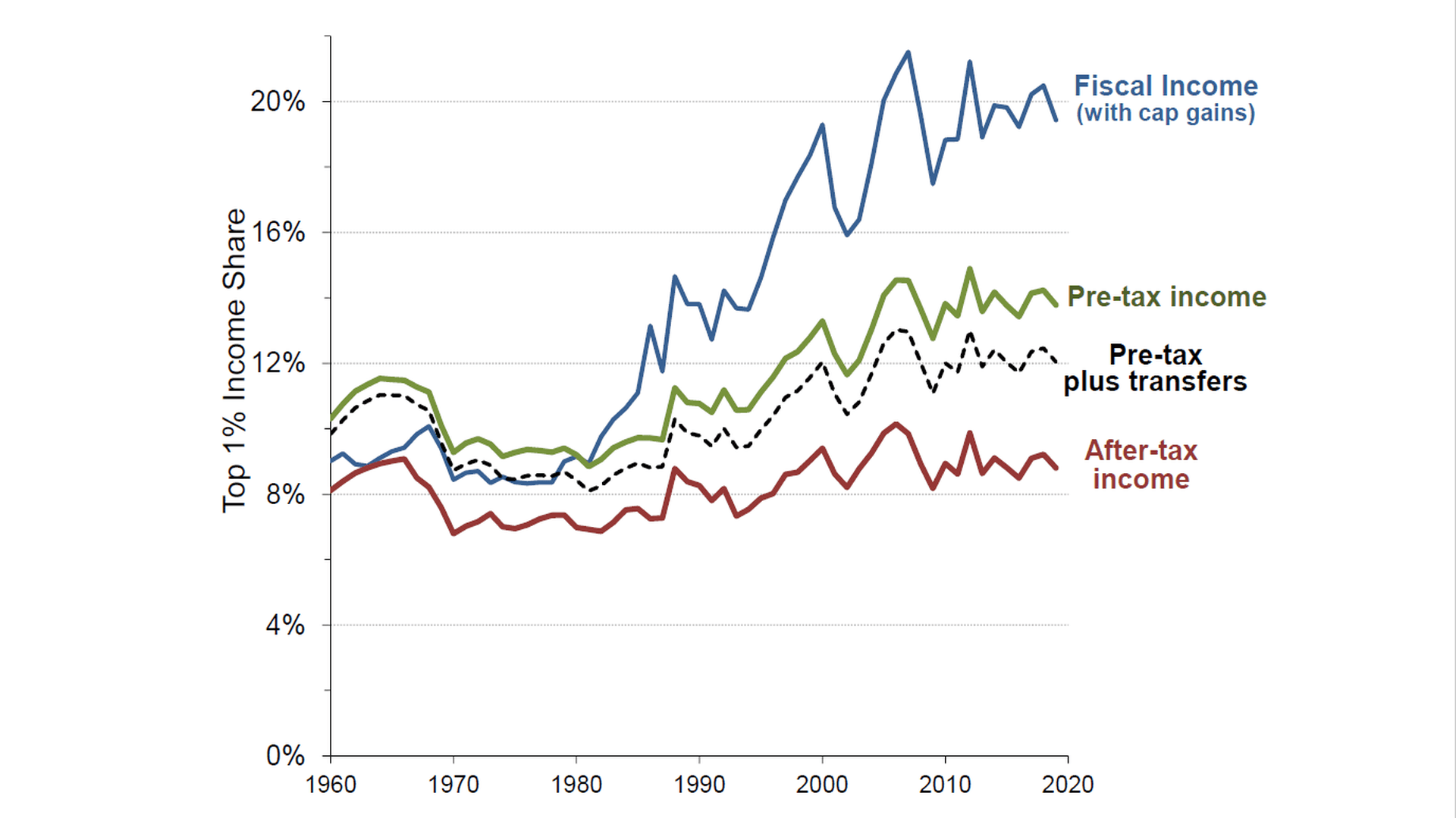

När hänsyn tas till samtliga faktorer som Auten och Splinter menar att Piketty och Saez har förbisett eller feltolkat blir bilden av hur inkomstfördelningen utvecklats radikalt annorlunda. Räknar man som Piketty och Saez har den rikaste hundradelen i samhället mer än fördubblat sin andel av de totala inkomsterna före skatt sedan 1960-talet: från 9 till 19 procent (blå linje i diagram nedan). Med Autens och Splinters metodik framstår utvecklingen som väsentligt mindre dramatisk. Efter skatt har ökningen varit mindre än en procentenhet sedan 1960 (röd linje).

Inkomstandelar för den högsta percentilen

Källa: Auten, Gerald och David Splinter (2023), ”Income Inequality in the United States: Using Tax Data to Measure Long-Term Trends”.

Debatten om vilken metodik som bäst illustrerar utvecklingen är inte bara av akademiskt intresse. Hur frågan beskrivs har stor potential att påverka utformningen av faktisk politik. Detta visar sig inte minst genom att Pikettys och Saez’s forskning använts flitigt av de som vill förändra det amerikanska samhället genom att höja skatter och på andra sätt inskränka den fria marknadsekonomin. Argumentet har varit att den starka amerikanska ekonomiska tillväxten endast har gagnat en liten elit i samhället medan gemene man knappast fått ta del av några välståndsökningar. Det Auten och Splinter visat med sin forskning är att sådana argument tycks vara starkt överdrivna, kanske till och med helt felaktiga.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt