Förmögenhetsregister bekymrar företagare

En utredning har nyligen föreslagit att Sverige ska införa ett register över alla svenska invånares tillgångar och skulder. Med ett sådant register är det tekniskt möjligt att återinföra en förmögenhetsskatt.

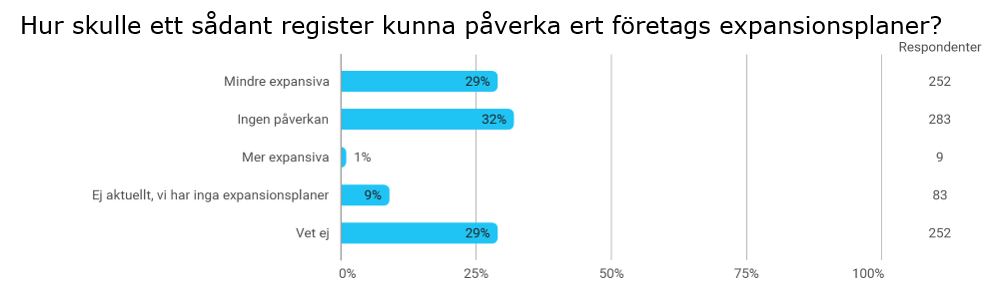

Utredningsförslaget om ett förmögenhetsregister väcker oro bland landets företagare. När Svenskt Näringsliv frågade sin företagarpanel hur ett sådant register skulle påverka deras expansionsplaner svarade nästan tre av tio att de skulle minska.

Panelfrågan besvarades av totalt 879 företagare och 252 av dem (29 procent) bedömde att ett sådant register skulle påverka dem att bli mindre expansiva. Ett superregister av detta slag skulle kunna uppfattas som ett första steg mot att återinföra någon form av förmögenhetsskatt. Det i sin tur orsakar naturligtvis en rädsla hos företagen, vilket i förlängningen kan innebära att de kan komma att flytta hela eller delar av sin verksamhet till andra håll. En annan orosfaktor rör säkert också integritetsaspekter och att registret riskerar hamna i orätta händer och användas för kriminella syften.

Utredningsförslaget lades fram hösten 2022 och har nyligen varit på remiss, där flera remissinstanser fört fram invändningar. Utöver oron för att registret kan vara ett steg mot förmögenhetsskatt menar bland annat Integritetsmyndigheten att registret skulle bli mycket omfattande, innebära betydande intrång i de registrerades personliga integritet och medföra stora integritetsrisker för enskildas personliga integritet. Bland andra kritiker märks Advokatsamfundet och Uppsala universitet (juridiska institutionen) samt en rad företrädare för finanssektorn som även skulle drabbas av stora kostnader, uppskattade till två miljarder kr, för datainsamlingen.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt