Stora fakturaförändringar riskerar flyga under radarn

Den stora EU-reformen med krav på e-fakturering och digital rapportering, VAT in the digital age, VIDA, kommer innebära genomgripande förändringar för det svenska näringslivet. Det finns dock en risk att dessa förändringar flyger under radarn som en momsfråga eller hamnar mellan stolarna. Många av våra medlemsföretag lyfter att e-fakturan inte är ett ansvar för skatt utan är en generell fråga som återfinns centralt i ett företag. Effekterna av reformen kommer att få en bred påverkan på all fakturering, systemmiljöer, redovisning, andra skatter och säkerhetsområdet mm.

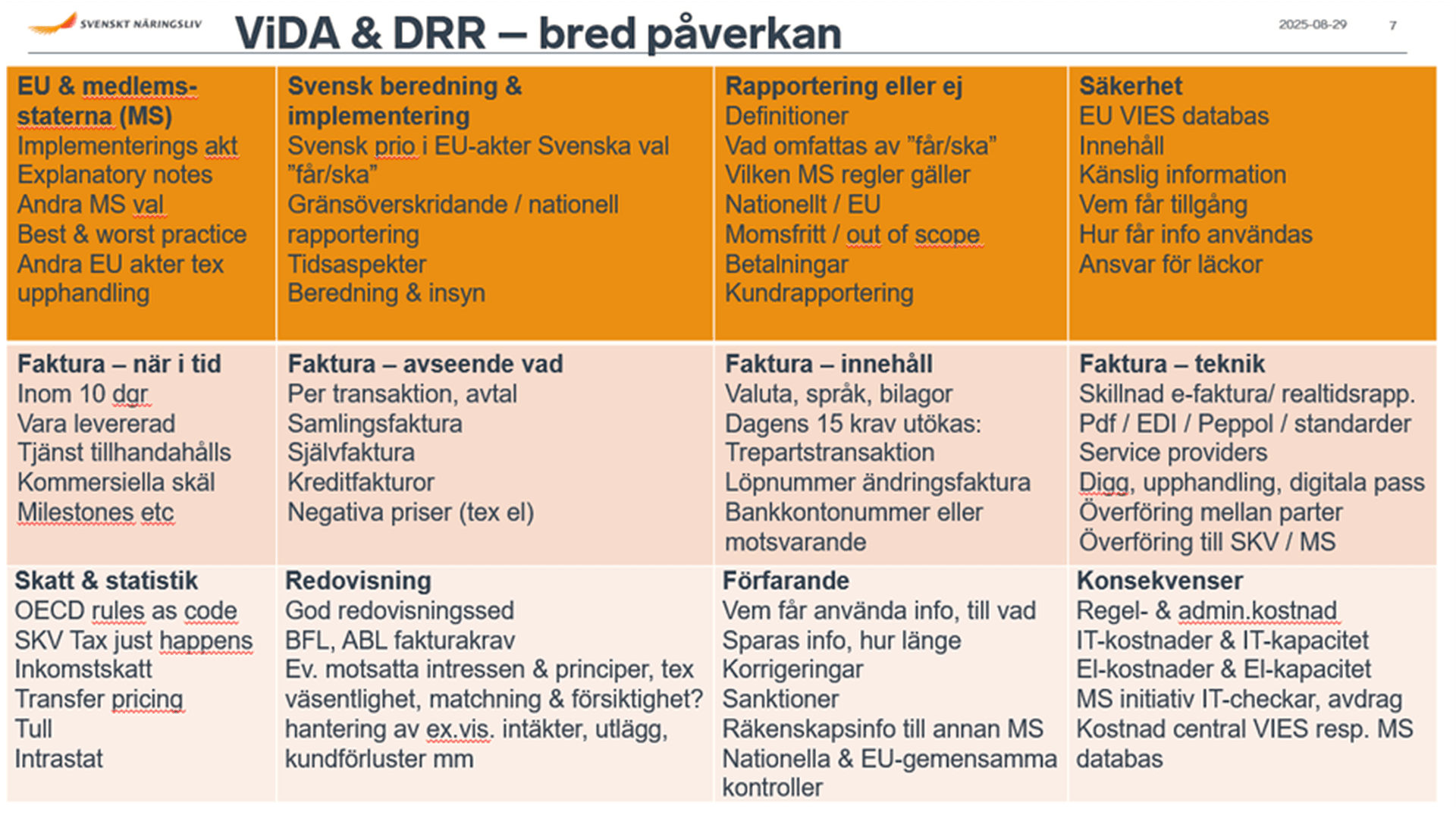

Förändringarna är gjorda i EU:s mervärdesskattedirektiv och består av tre pelare. Här tas förändringarna upp som återfinns i delen om Digital Reporting Requirements, DRR och som innebär ett krav på e-fakturering och digital rapportering till Skatteverket.

Med syfte att motverka momsbedrägerier, harmonisera, modernisera samt förenkla för företagen har medlemsländerna inom EU kommit överens om en stor e-fakturareform som kommer att påverka all fakturering och skatterapportering. Reglerna ska vara införda den 1 juli 2030 men flera länder har redan genomfört förändringar eller håller på att anpassa sina nationella regler. Även om 2030 kan kännas långt bort kommer de nya reglerna medföra omfattande systemförändringar som kräver både pengar, personal med olika kompetens och lång framförhållning.

Förändringarna i reformen innebär bland annat följande.

· En e-faktura och digital rapportering av vissa uppgifter kommer att krävas avseende gränsöverskridande momspliktiga transaktioner.

· Medlemsländerna får kräva e-faktura och digital rapportering även vid nationella transaktioner.

· E-fakturan ska utfärdas senast 10 dagar efter en transaktion.

· Medlemsländerna får förbjuda en samlingsfaktura inom bedrägerikänsliga sektorer.

· Medlemsländerna får kräva en e-faktura för att kunna göra momsavdrag.

· Dagens 15 innehållskrav utökas med bl.a. bankkontonummer.

· Den periodiska sammanställningen ersätts med krav på digital rapportering.

· Digital rapportering ska ske av vissa gränsöverskridande leveranser, överföringar, tillhandahållande av tjänster, gemenskapsinterna förvärv av varor, andra förvärv av varor och tjänster.

· E-fakturan ska överensstämma med EU-standarden eller liknande. Revidering av EU-standarden pågår och en uppdatering väntas i september.

Bland momsexperter hos företag, rådgivare, Skatteverket och departement är ViDA och DRR känt men i övrigt diskuteras denna jättereform inte alls vilket är mycket oroande. Nu när reformen ska implementeras i svensk lag finns en mängd valmöjligheter och komplexa frågor som kräver olika typer av kunskap alltifrån IT/ERP-system, företagande, affärsmodeller, redovisning och juridik.

Målet att omvandla dagens faktura till en e-faktura är i sig inte kontroversiellt. Om fiskala intressen däremot bortser ifrån företagens verklighet, att de säljer varor och tjänster samt att fakturan är ett kommersiellt dokument, kommer vi få stora problem och inte minst betydande kostnader. EU:s vision om en hållbar tillväxt och konkurrenskraft för företagen måste vara vägledande i detta arbete. Detta är extra viktigt för Sverige som ligger i botten på EU:s tillväxtliga.

För att säkerställa att övergången och implementeringen blir så bra som möjlig har Näringslivets skattedelegation, NSD, i en skrivelse, bett regeringen att snarast tillsätta en offentlig utredning med experter från ett brett spektrum av det svenska näringslivet som följer hela implementeringen från 2025 till och med 2030. NSD väntar på regeringens svar. Vi välkomnar även den fortsatta samverkan som Skatteverket tagit initiativet till.

I syfte att få en första överblick över förändringarna för våra medlemsföretag, för egen del och för andra, har vi utformat ett bildspel. Detta arbetsdokument är tänkt att bredda diskussionen, identifiera de viktigaste frågorna och vilka förutsättningar som behövs för att säkerställa att de utlovade positiva effekterna av reformen kan infrias samtidigt som negativa kostnadsdrivande effekter kan undvikas.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt