Samsyn med Skatteverket om FoU-avdraget

På ett välbesökt seminarium om forskning och utveckling (FoU) anordnat av Svenskt Näringsliv förra veckan, meddelades mycket välkommet att Skatteverket delar Svenskt Näringslivs uppfattning att det är hög tid att FoU-avdraget ses över för att regelverket ska bli tydligare och mer rättssäkert.

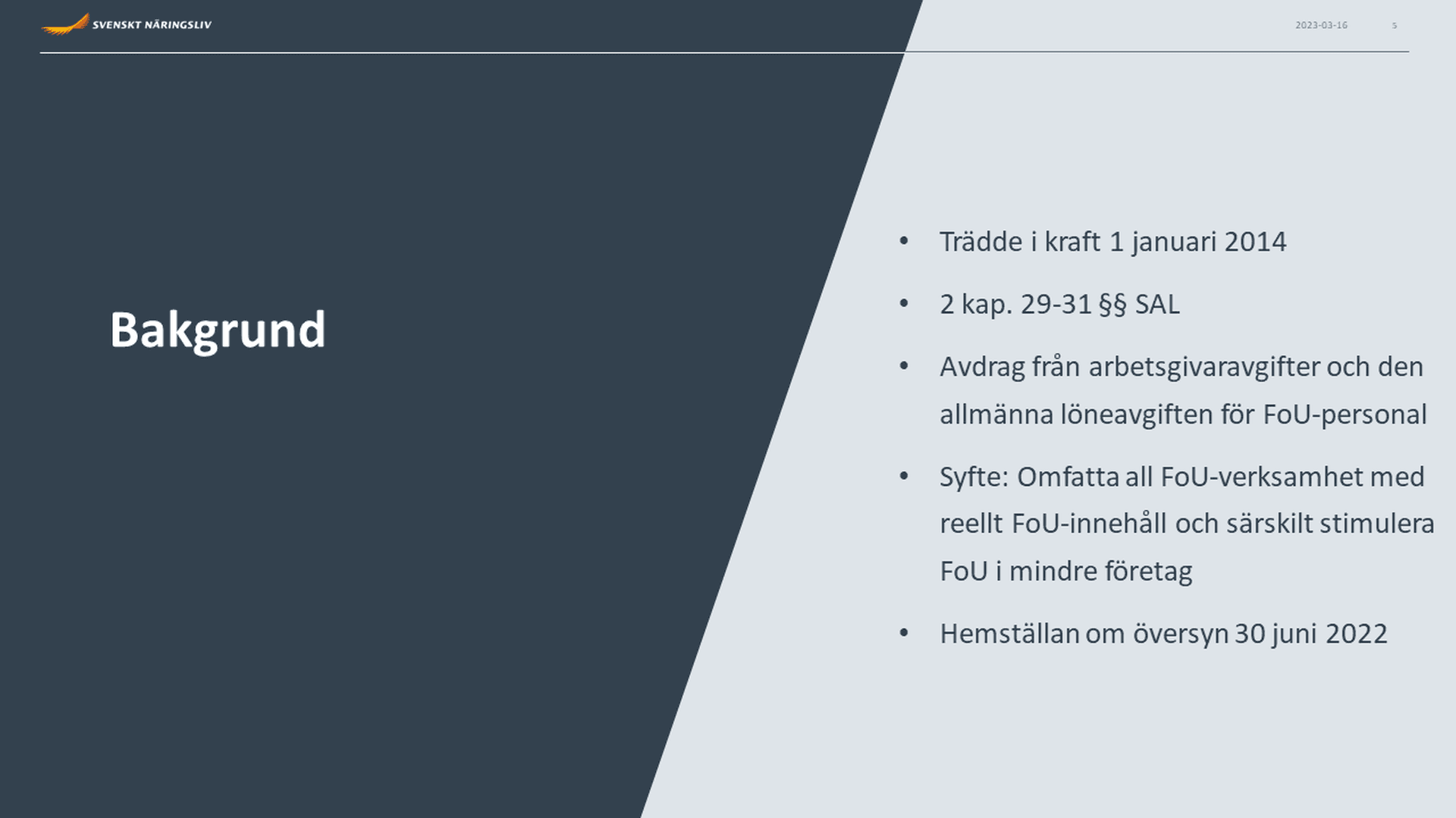

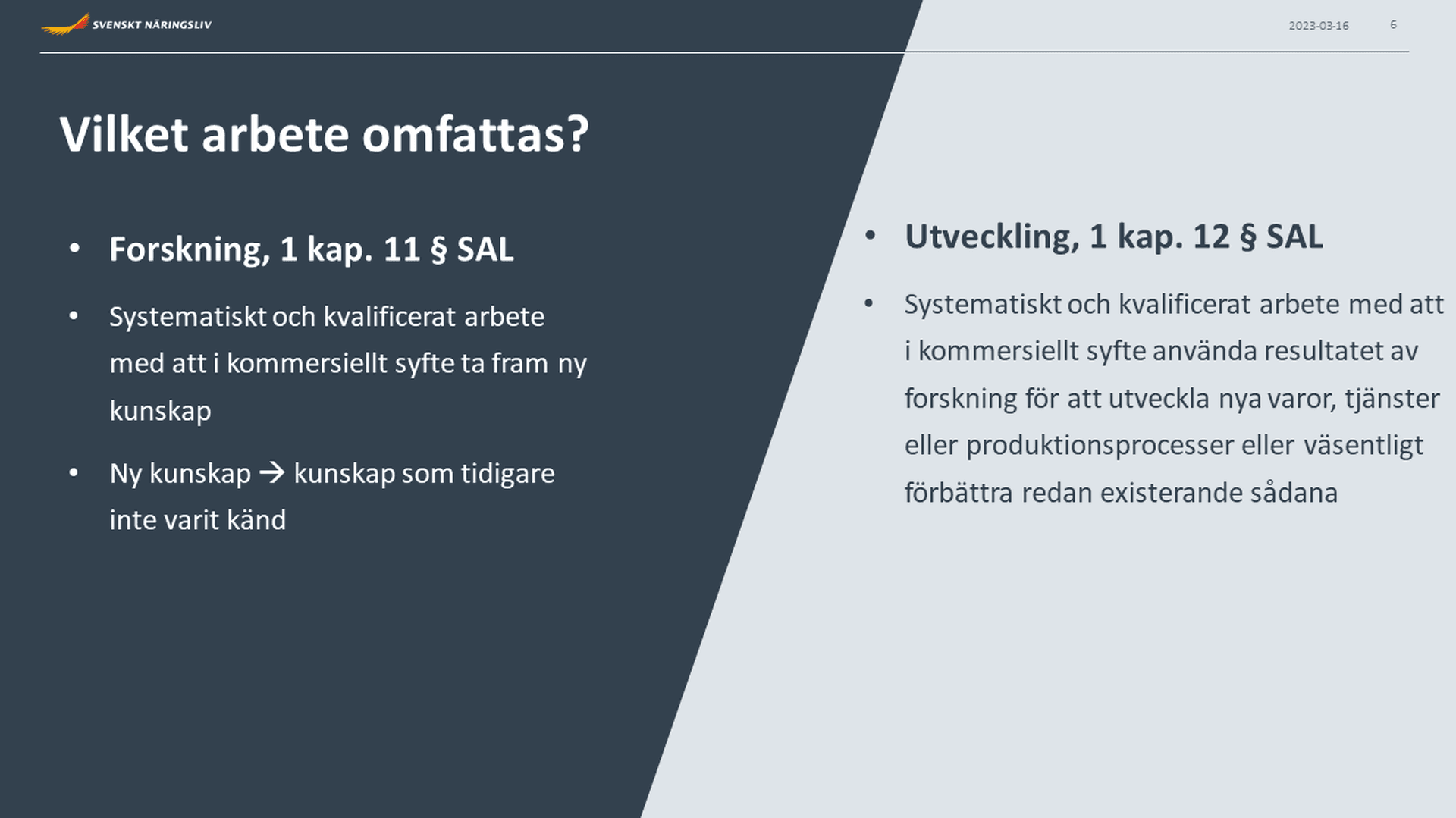

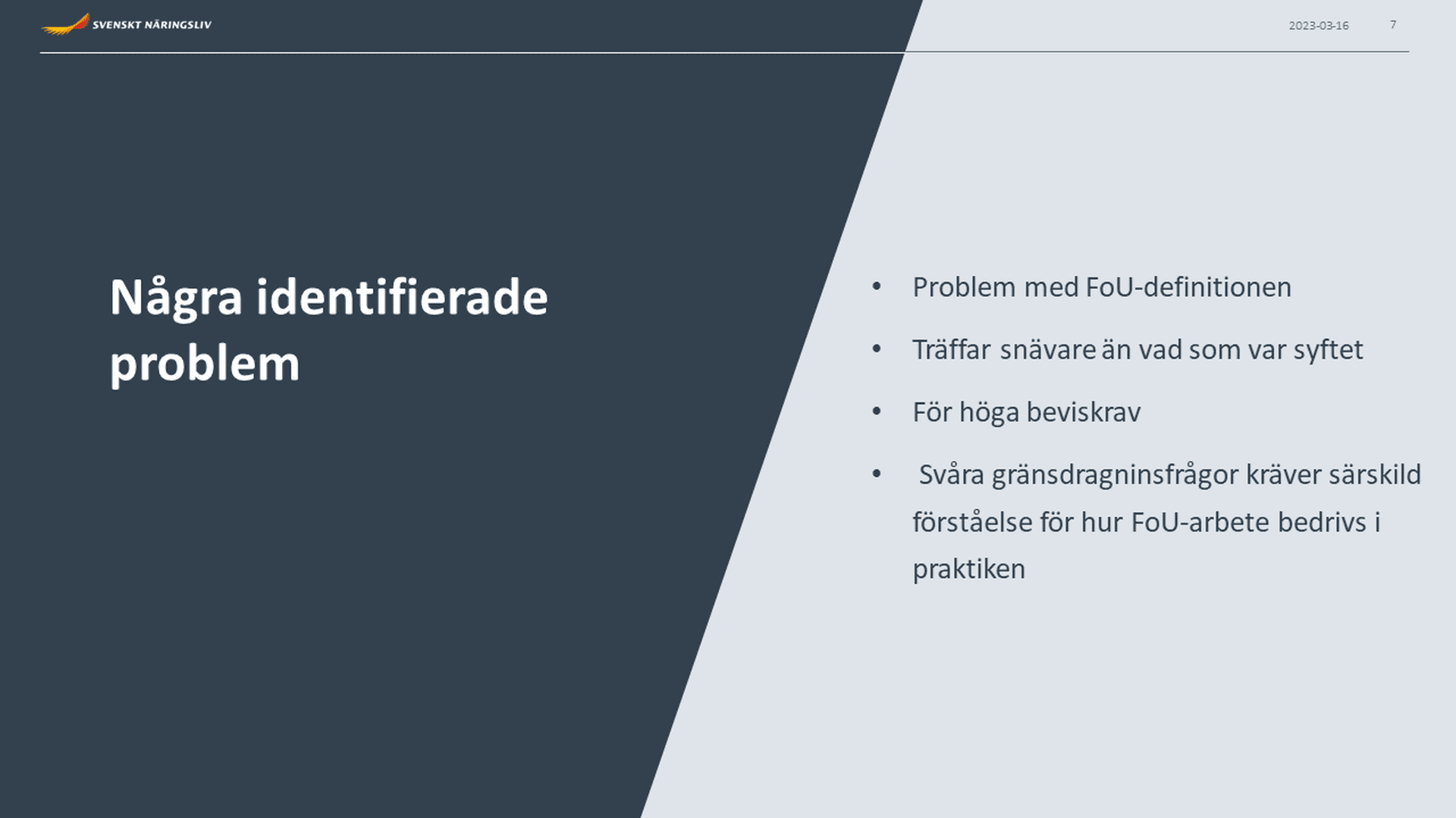

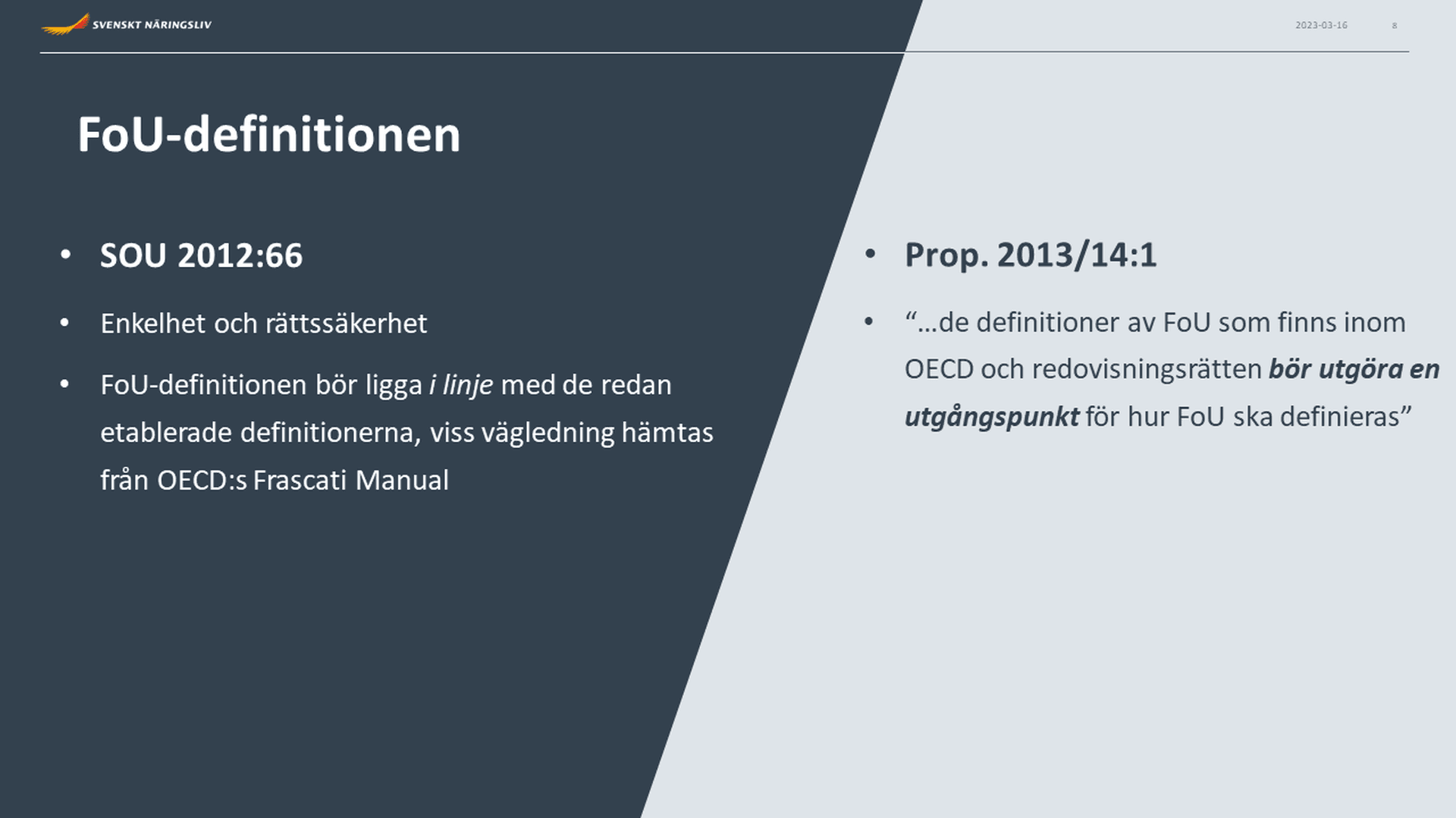

Temat för seminariet var vikten av välfungerande skatteincitament för FoU med särskild fokus på det svenska FoU-avdraget i socialavgiftslagen. FoU-avdraget möjliggör sedan den 1 januari 2014 för företag att göra en nedsättning av det som i dagligt tal kallas arbetsgivaravgiften för personal som arbetar med kvalificerad FoU. På seminariet medverkade företagsrepresentanter, Skatteverket samt Svenskt Näringslivs skatteavdelning och forsknings och innovationspolitiska expert, vilka alla lyfte sina respektive erfarenheter av FoU-avdraget. Det kan konstateras att alla parter är överens om att oklarheterna i vad som ska anses omfattas av FoU-begreppet är resurskrävande för såväl näringslivet som Skatteverket.

Reglerna för FoU-avdrag behöver ses över

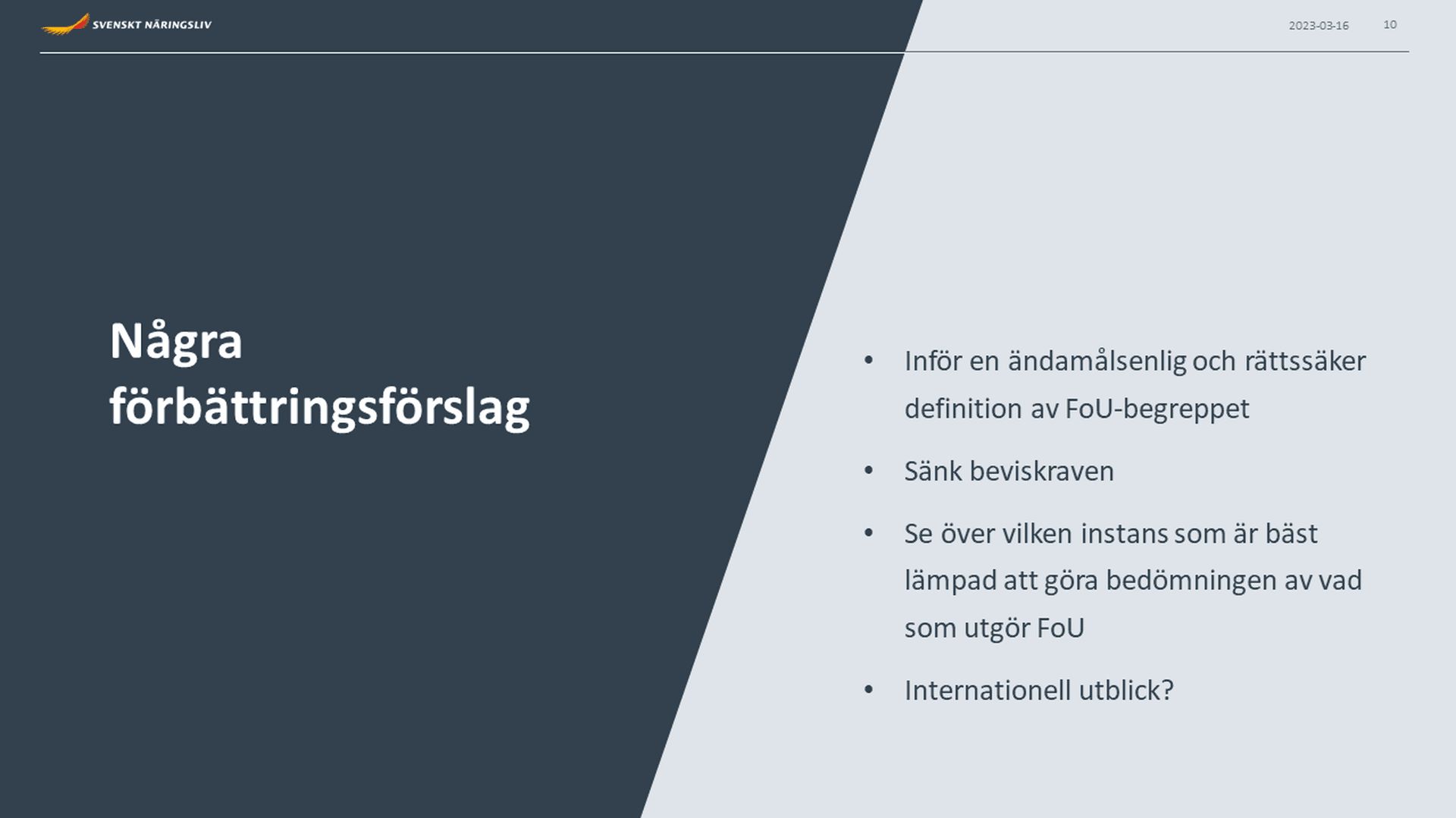

Enligt Svenskt Näringsliv består problemen av en kombination av flera saker. Oklarheter i vilken FoU-verksamhet som omfattas, för höga beviskrav och komplicerade bedömningar med avsaknad av viss sakkunskap hos granskande handläggare har sammantaget bidragit till en snävare tillämpning än vad som måste anses ha varit lagstiftarens avsikt. Följden för berörda företag blir att resurser tas från annan viktig verksamhet och riskerar dessutom att medföra en skatterisk, en aspekt som även lyftes av de företagsrepresentanter som medverkade på seminariet.

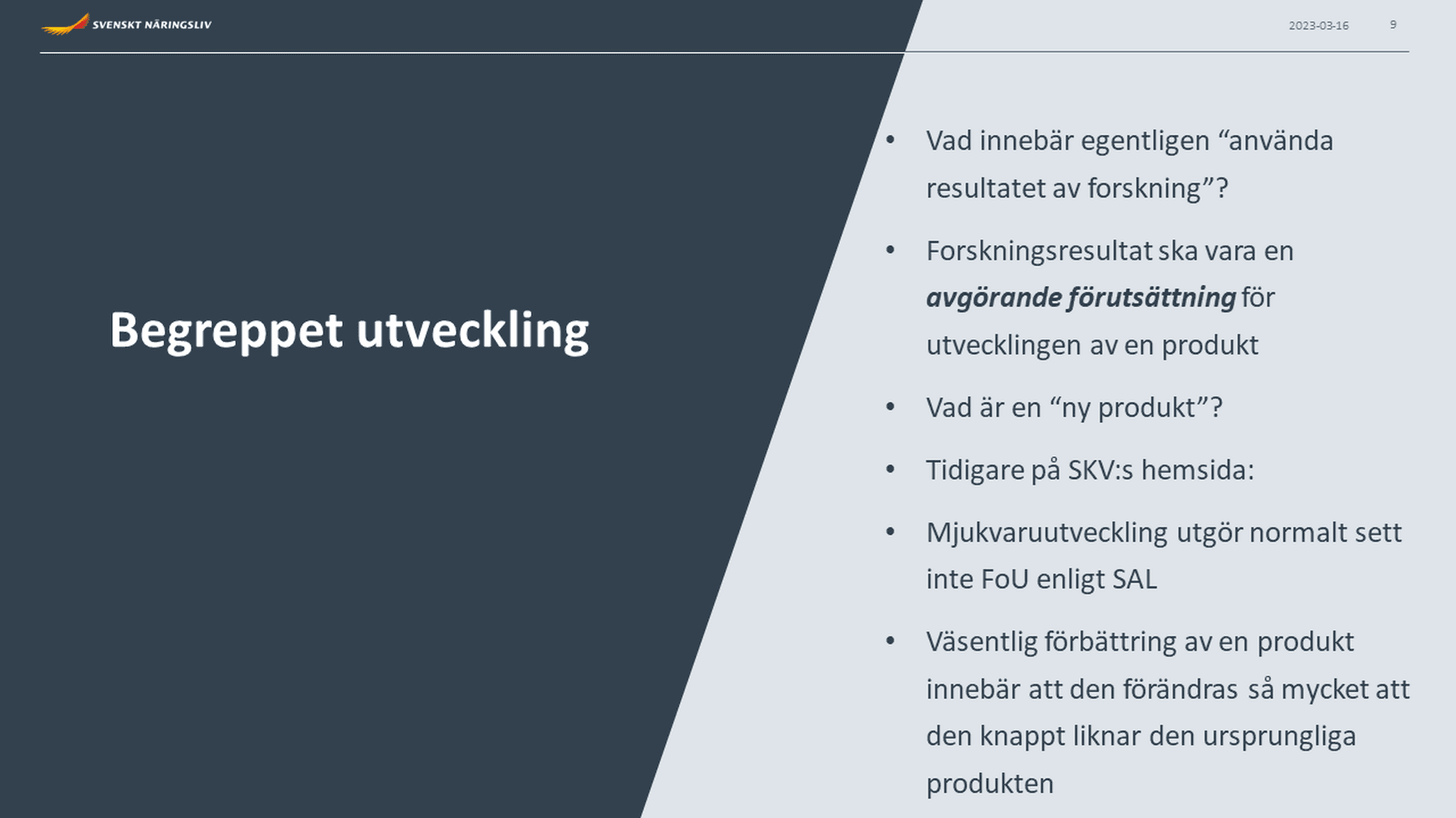

Ett exempel som tidigare lyfts och som tydligt visar hur snävt reglerna har tolkats, är skrivningar på Skatteverkets hemsida om att mjukvaruutveckling normalt sett inte utgör sådant FoU-arbete som omfattas av avdraget samt att utvecklingen av en ny produkt ska förstås som en produkt som knappt liknar den tidigare produkten. Det är positivt att dessa skrivningar nu är borttagna men risken är att det redan satt spår i tolkningen av FoU-begreppet.

Problemen med FoU-avdraget har på senare tid även uppmärksammats medialt (här och här) och intresset för reglerna tycks öka allt eftersom avdragstaket höjs. Tidigt i februari skickade Näringslivets Skattedelegation och Svenskt Näringsliv in ett remissyttrande gällande förslaget om den senaste takhöjningen och betonade återigen vikten av att regeringen ser över de brister som finns i dagens regelverk. Ett flertal remissinstanser gjorde samma sak.

Efter Skatteverkets klara besked är det dags att regeringen agerar för att säkerställa att svenska företag ges goda förutsättningar att bedriva FoU på internationellt sett konkurrenskraftiga villkor och hänvisar därför ännu en gång till den hemställan som tillsändes regeringen i juni i fjol.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt